COLUMN

10年後のあなたが変わるFP情報

2025.11.20

家計・消費

テーマ:

「130万円の壁を検証!扶養の範囲内で働く?働かない?のメリット、デメリット 将来の年金額を増やしたい方、働くことが好きな方にはメリットあり!」(2025年11号)

10年後のあなたが変わるFP情報(2025年11号)

こんにちは。ファイナンシャル・プランナーの八木澤浩司です。

先日、あるお客様から扶養の範囲内で働くことのメリット、デメリットについて質問がありました。

お話をお伺いしてみると、ご夫婦がお互いに抱えている悩みのポイントに違いがあることがわかりました。

ご主人さまは会社員で、「保険料の負担がないことがメリットなので、扶養の範囲内で働くことが良いことだと思っている」とのことでしたが、奥さまは「自分は仕事をするのが好きだけれども、扶養の範囲内に収めるために、毎月、業務量と働く時間のバランスを調整しなければならず、そのやりくりが負担。扶養の範囲を超えることのメリットとデメリットを知った上で判断したい」とのことでした。

「130万円の壁」とは?

世帯主が会社員や公務員で配偶者の月収108,333円以下(年収換算で130万円未満)の場合、配偶者は世帯主の勤務先の社会保険の扶養に入ることができます。社会保険の扶養に入ると、健康保険は被扶養者、国民年金は第3号被保険者となり、保険料を負担することなく3割負担で医療機関を受診でき、国民年金も将来受給できます。

※ただし、配偶者のパート先が厚生年金の被保険者数51人以上の会社の場合は、月収8.8万円以上(年収約106万円以上)でパート先の社会保険加入義務が発生し、世帯主の扶養を外れます。

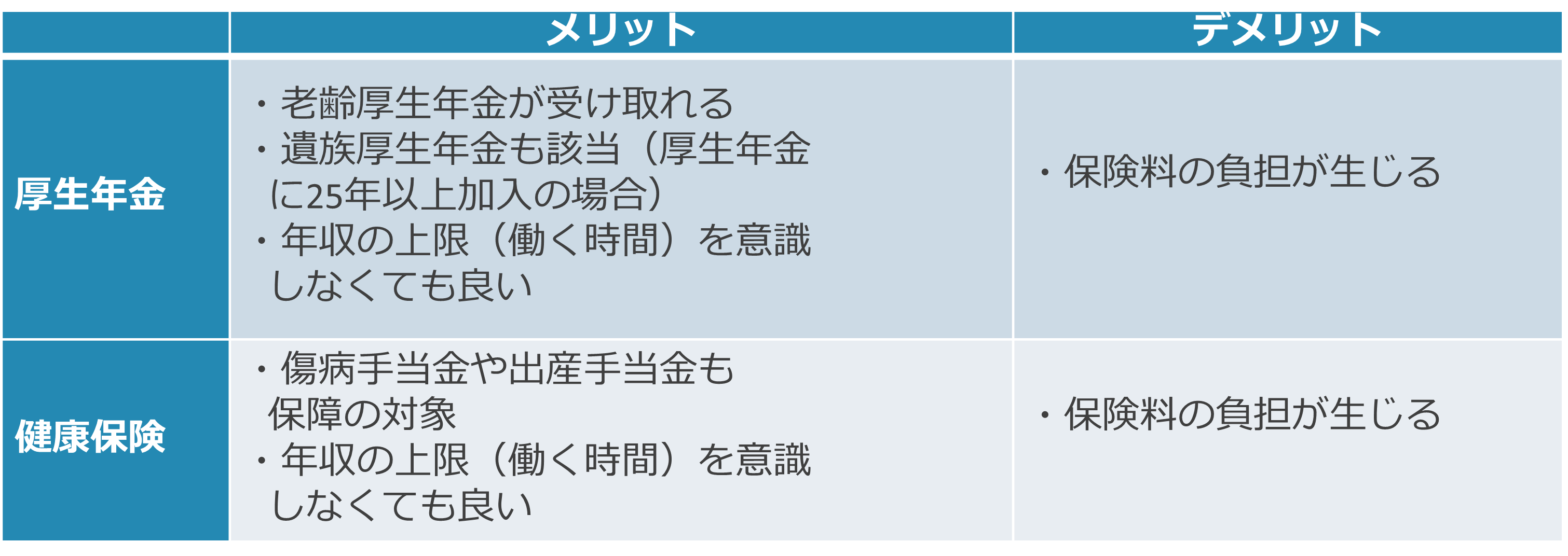

例えば、時給1,400円で40歳の方が月75時間働いた場合、月収105,000円<108,333円となり、扶養に入れます。メリットは先に記載のとおりですが、デメリットは、年金は国民年金のみで、厚生年金がないこと。また、傷病手当金や出産手当金がないことです。健康保険から支給される病気やけがで仕事を4日以上休んだ場合の傷病手当や出産手当金は、扶養に入っている配偶者など被扶養者は対象外です。

また、年収を130万円未満に収める必要があるため、「仕事が好きで手取りを増やしたい」と思っても、年収の上限を意識しなければなりません。まさにご相談の奥さまの悩みですね。

扶養を外れて働くメリット、デメリットは?

例えば、先の方の場合で時給が1,450円にアップして月75時間働いた場合、月収108,750円>108,333円となり、扶養を外れます。

メリットは、国民年金だけでなく、将来、厚生年金も受け取れることです。例えば、65歳まで25年間厚生年金に加入したら老齢基礎年金にプラスして年間約18万円受け取れます。デメリットは、厚生年金保険料として月10,065円(2025年10月納付分)の支払いが生じます。支払った保険料の総額と受け取り年金額の損益分岐は約17年ですから、65歳から年金を受取始めた場合、約82歳でイコール、83歳以降で支払った保険料より多く年金を受け取れます。ちなみに、25年間厚生年金保険料を納めると、遺族厚生年金も該当します。また、健康保険料として月12,650円(2025年4月納付分。介護保険料を含む)の支払いも生じます。

ちなみに、上記の場合で、保険料負担分をカバーするまで収入を増やすとしたら、月75時間にプラス16時間以上働く必要があります(所得税・住民税の計算は含まず)。

厚生年金、健康保険への加入のメリット・デメリットのまとめ

上記の説明をした上で、ご主人さまから「FPであるあなたならどうする?」と質問されました。

私は個人的な意見であることを前置きした上で、「年収の上限を意識しながら、毎月調整することを考えること自体が私は煩わしいので、時間を気にせず働くことを優先すると思う」と答えたところ、奥さまの表情がパッと明るくなり「自分がどうしたいかをふまえて判断しようと思います。ずっとこの悩みを抱えていたので、話を聞けてスッキリしました」とのお返事があり、ご主人さまから「扶養の範囲内で働くことが一番良いことだと思っていたが、妻の気持ちも大事だと思った」と言われました。

私は職業柄、制度や金額面でメリット、デメリットをお話しすることは多いのですが、「どうしたいのか」の判断について、寄り添う形でサポートできてよかったなと思いました。

社会保障制度は複雑で、自分にとってどう活用したら良いのか判断が難しいことも多いですし、ご家庭の事情もあることでしょう。

悩まれた際には、自分たちだけで悩まず、専門家に相談することをおすすめします。

・・・・・・・・・・・・・・・・・・・・・・・

※当コラムの著作権は(株)FPコーチングLaboに帰属しています。

コラムの一部または全ての無断転載を禁じます。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

~年間400件以上のセミナー講師陣が

「あなたの専属FP&コーチとして最高の未来をサポートします」~

ライフプラン・保険・住宅購入・資産運用のFP相談初回相談は、(株)FPコーチングLaboへ・・・。

※初回相談料:50分 : 3,960円(税込)

※ライフプラン相談 : 56,100円(税込)(5パターンまで作成・約3時間のヒアリング→FPによるプラン分析・提案書作成→約2時間のプラン提案)

対面式の面談だけでなく、WEB相談も受付けています。

ご希望の方は、こちらをご覧ください

↓ ↓ ↓

▼配信停止やメールアドレスの変更は、こちらからいつでも行えます。

おすすめの関連記事

-

「家計への影響をデータで検証!インフレの今とこれから」(2022年7月号)

-

「クイズに答えて書籍が当たる!ふるさと納税クイズ」(2023年9月号)

-

「セミナー講師のFPが語る!幸せになるライフプランとは?」(2022年11月号)

-

「年末年始に家族で話しあった 親の介護とこれからできること」(2025年1号)

-

「2022年の経済はどうなる?政府の経済見通しから考える」(2022年1月号)

-

「水道光熱費が2倍アップのピンチに、FPがやってみた2つの対策」(2022年8月号)

-

「新型コロナウイルス感染症を乗り越える!家計を強くする3つのアクション」(2020年4月号)

-

「家族葬×納骨堂でかかったお金公開」(2024年6号)

CONTACT

お問い合わせ

労働組合の皆様の保険(共済)、住宅購入、資産運用、ライフプランのセミナーはFPユニオンLaboにお任せください。

-

電話でご予約

-

WEBでご予約