COLUMN

10年後のあなたが変わるFP情報

2026.01.29

家計・消費

テーマ:

「インフレが当たり前の国で、FPがアドバイスしている事とは?」(2026年1号)

10年後のあなたが変わるFP情報(2026年1号)

こんにちは。ファイナンシャル・プランナーの千葉です。

2025年の消費者物価指数(総合指数)が、前年比3.2%と発表されました。

2%を超えるインフレが4年連続となるのは

1989年~1991年の3年間を上回り、1980年代前半以来のことです。

いま40代の私自身、正直なところ、

このようなインフレ局面を実感として経験してこなかった世代ですが、

では、インフレが1%なのか、2%なのか。

その違いで、私たちの生活はどれほど変わるのでしょうか。

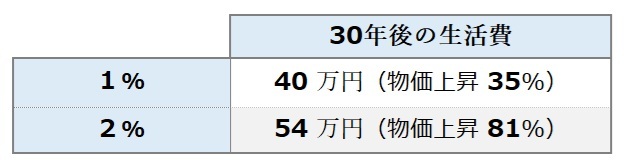

例えば、現在の生活費が月30万円の場合、

インフレ率の違いによって将来の支出は次のように変わっていきます。

ここで、インフレ率2%の時の「81%上昇」という数字は、大きく感じるかも知れませんが、

過去、2000年からの長期的な変化を見てみると、

日本は約1.2倍にとどまるのに対し、アメリカやイギリスでは物価が約2倍に上昇しています。

(物価がほとんど上がらなかった日本の方が、むしろ少数派とも言えそうです。)

今日のコラムを書くにあたって、

「インフレが当たり前の海外では、FPがどのようにアドバイスしているのか?」

という視点から、AIも活用して調べた内容を起点に、考えを掘り下げてみました。

ひとつの視点として、参考になれば幸いです。

インフレが当たり前の国で、FPのアドバイスは?

今回、ファイナンシャル・プランナー(FP)が職業として定着している国に焦点をあてました。

歴史的にFPが最も早く普及し、現在も中心的な存在であるアメリカ。

その他、今回はイギリス、オーストラリア等に注目しています。

インフレが長く続いてきたこれらの国では、

インフレについてどのようにアドバイスをしているのでしょうか。

私が特に印象的に感じた、2つのポイントをご紹介します。

1)インフレは、「我が家の場合の影響」に落とし込む

インフレを考える際、消費者物価指数(CPI)の平均値だけで判断しないこと。

「我が家の場合、どの程度インフレの影響を受けるのか?」

ここを丁寧に分析することが基本、という考え方が印象的でした。

日本の場合で当てはめて考えてみます。

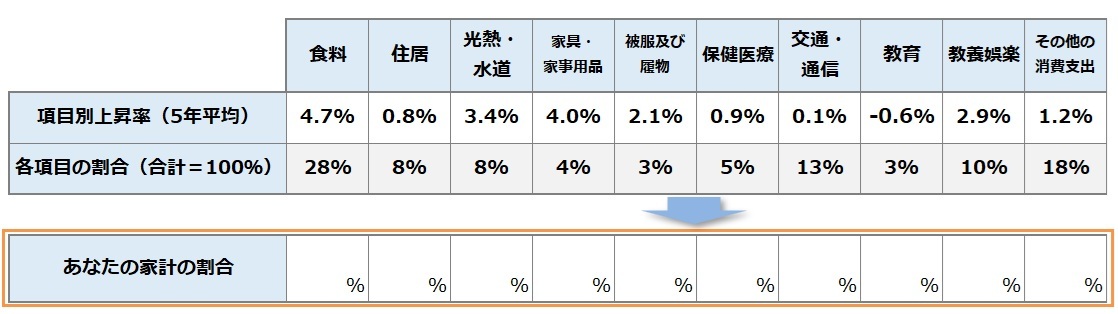

例えば、下の図は、消費者物価指数の項目別推移です。

※「消費者物価指数(2021年~2025年 財・サービス分類指数、前年比)」を加工してFPコーチングLabo作成

直近の5年間に絞って見ると、食費、家具・家事用品、光熱・水道などの上昇が大きい一方で、住居や教育といった項目は、比較的横ばいに近い推移となっています。

消費者物価指数は、あくまで統計上の平均ですので、実際には、どの項目にどれくらい支出しているかによって、家庭ごとにインフレの影響の受け方は異なります。

そこで、先ほどの各項目ごとのインフレ率(直近5年平均)と、家計支出に占める割合(家計調査)を組み合わせて、表にしてみました。

このように支出を分解して、

「我が家はインフレにどれくらい備える必要があるのか?」を考えることで、

よりクリアに捉えていくことができそうです。

※「総務省家計調査(2024年・総世帯)」「消費者物価指数(2021年~2025年 財・サービス分類指数、前年比)」を加工してFPコーチングLabo作成

2)インフレ対策を、資産運用に集中しない

もう一つ、印象に残った点があります。

それは、海外のFPのインフレ対策は「資産運用」に集中していないことです。

日本では、

「預金では資産がインフレ対して目減りする」

「NISAの普及」

といった文脈で「資産運用」に焦点が集まりやすい傾向があります。

一方、海外のFPは、インフレへの対応を

「収入」→「支出」→「資産運用」の順に整理して考えることが多いようです。

具体的には、

①まず、インフレに負けない収入(稼ぐ力)を確保できているか。

②次に、支出の中でインフレの影響を強く受ける部分と、そうでない部分を把握し、調整する。

③その上で、資産運用によって中長期的に購買力を維持していく。

という流れです。

インフレが当たり前になっている海外では、

モノやお金の価値が変わることを「自然な前提」として

収入・支出・資産をどう整えていくかを考えていくことが、

ライフプランの出発点になっているように感じます。

日本でも、インフレとどう向き合うかは、家計設計の重要テーマになってきています。

今回のコラムが、皆さんが考えるきっかけになれば幸いです。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

※当コラムの著作権は(株)FPコーチングLaboに帰属しています。

コラムの一部または全ての無断転載を禁じます。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

~年間400件以上のセミナー講師陣が

「あなたの専属FP&コーチとして最高の未来をサポートします」~

ライフプラン・保険・住宅購入・資産運用のFP相談初回相談は、(株)FPコーチングLaboへ・・・。

※初回相談料:50分 : 3,960円(税込)

※ライフプラン相談 : 56,100円(税込)(5パターンまで作成・約3時間のヒアリング→FPによるプラン分析・提案書作成→約2時間のプラン提案)

対面式の面談だけでなく、WEB相談も受付けています。

ご希望の方は、こちらをご覧ください

↓ ↓ ↓

▼配信停止やメールアドレスの変更は、こちらからいつでも行えます。

https://q.bmv.jp/bm/p/f/tf.php?id=fpunionlabo

おすすめの関連記事

-

「災害に強い家計を作るために知っておくポイント」(2020年7月号)

-

「あなたの年収・年齢からみる基本生活費の平均って?」(2023年2月号)

-

「新型コロナウイルス感染症を乗り越える!家計を強くする3つのアクション」(2020年4月号)

-

「withコロナのくらし、FPがみなさんに提言したい3つのポイント」 (2020年6月号)

-

「進級シーズンだからこそ考えたい、準備が必要な子どもの教育費」(2021年2月号)

-

「我が家の家計は平均より高い?低い?」(2021年4月号)

-

「収入減に備えて、体力のある家計をつくろう」(2020年5月号)

-

「130万円の壁を検証!扶養の範囲内で働く?働かない?のメリット、デメリット 将来の年金額を増やしたい方、働くことが好きな方にはメリットあり!」(2025年11号)

CONTACT

お問い合わせ

労働組合の皆様の保険(共済)、住宅購入、資産運用、ライフプランのセミナーはFPユニオンLaboにお任せください。

-

電話でご予約

-

WEBでご予約